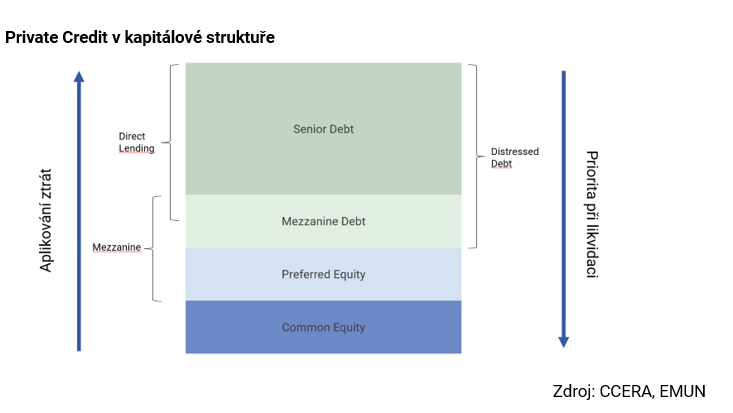

Private Credit a alternativní dluhové strategie

Březnová dohoda mezi UBS a Credit Suisse sice zažehnala bezprostřední hrozbu bankovní krize, ale po fúzi dvou největších evropských bank a krachu Silicon Valley Bank a dalších dvou menších amerických institucí je zřejmé, že je bankovní sektor pod tlakem a problémy bank se mohou táhnout delší dobu.

Banky jsou nyní sice v silnější pozici než kdykoli před globální finanční krizí, jsou lépe kapitalizované a vykazují silnější krytí likvidity, zároveň se však v souvislosti s růstem jejich nákladů na financování a zpřísněním regulatorních požadavků pravděpodobně urychlí jejich ústup od poskytování úvěrů podnikům – zejména firmám neinvestičního stupně a středně velkým firmám. To může vytvořit nové příležitosti pro alternativní dluhové poskytovatele v oblasti tzv. Private Credit.

Private credit je zajímavou třídou aktiv, která v posledních letech výrazně rostla. Za předpokladu, že stávající situace na bankovním trhu bude přetrvávat delší dobu, může Private Credit nadále využívat příležitostí vzniklých z převisu poptávky nad nabídkou k udržení vyšších kreditních marží. Vzhledem ke své komplexitě a výsledné absenci retailového kapitálu je Private Credit stále relativně podinvestovanou třídou aktiv, která díky tomu může v nadcházejících letech vyšších úrokových sazeb nabídnout velmi zajímavé míry zhodnocení v kombinaci se svojí nízkou mírou korelace k tradičním investičním aktivům.

Celý článek "Téma čtvrtletí" najdete ke stažení níže.